ТЕНДЕНЦІЇ ЗРОСТАННЯ ТА ПРОГНОЗ (2026-2031) РИНКУ ВОЛОКОННО-ОПТИЧНОГО КАБЕЛЯ

Стаття від консальтінгової компанії про світовий волоконно-оптичний ринок сегментовано за декількома напрямками, а саме типом кабелю: броньований/неброньований, типом оптоволокна: одномодове/багатомодове волокно, типом прокладання: повітряне/надземне, підземне/заглиблене, галуззю кінцевого користувача: телекомунікації, енергетика та інтелектуальні мережі тощо і географією.

Світовий ринок волоконно-оптичних кабелів.

Обсяг ринку волоконно-оптичних кабелів у 2025 році становив 12.82 млрд доларів США, і за оцінками зросте з 14.22 млрд доларів США у 2026 році до 22.74 млрд доларів США до 2031 року, при середньорічному темпі зростання (CAGR) на рівні 9.84% протягом прогнозованого періоду 2026–2031 рр.

Це підкреслює стабільне розширення інфраструктури передачі даних у всьому світі. Зростаючі модернізації магістральних мереж для 5G, постійне будівництво гіпермасштабних центрів обробки даних та фінансувані урядом програми широкосмугового доступу в сільській місцевості продовжують посилювати попит на високопропускні оптоволоконні канали, тоді як постійне зниження вартості преформ покращує економічну ефективність проектів. Перехід підприємств на хмарні платформи, автоматизація «розумних» енергомереж та робочі навантаження на периферійних пристроях з низькою затримкою ще більше розширюють сфери застосування, спонукаючи виробників кабелів збільшувати обсяги виробництва та диверсифікувати асортимент продукції. Диверсифікація підводних маршрутів для забезпечення геополітичної стійкості, поширені вимоги щодо FTTx та цілі сталого розвитку, що віддають перевагу волокну з низьким рівнем викидів вуглецю над міддю, створюють додаткові фактори зростання. І навпаки, стабільні витрати на будівельні роботи в густонаселених мегаполісах, коливання цін на гелій та тривалі цикли отримання дозволів стримують короткостроковий імпульс, але як очікується не зірвуть довгострокову траєкторію.

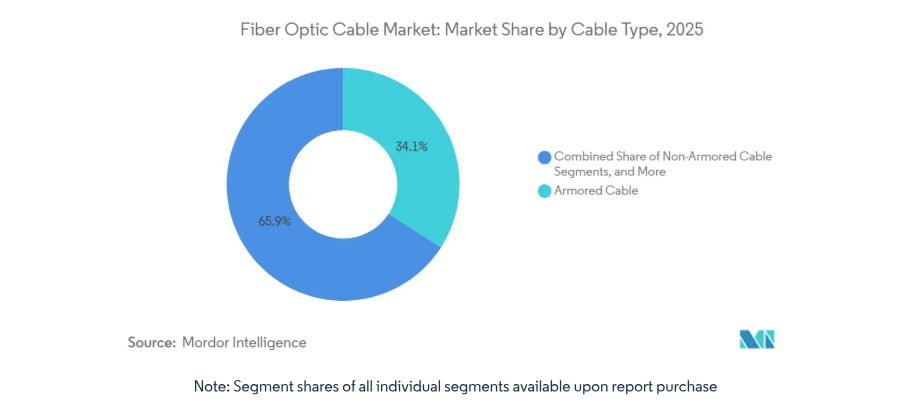

- - За типом кабелю у 2025 році лідирували броньовані вироби з часткою у виручці 34.11%, тоді як прогнозується, що до 2031 року обсяг ринку стрічкових кабелів зростатиме із середньорічним темпом зростання 10.58%.

- - За типом волокон одномодові кабелі становили 72.38% ринку волоконно-оптичних кабелів у 2025 році, тоді як багатомодові та маломодові варіанти зростають із середньорічним темпом зростання 10.21%.

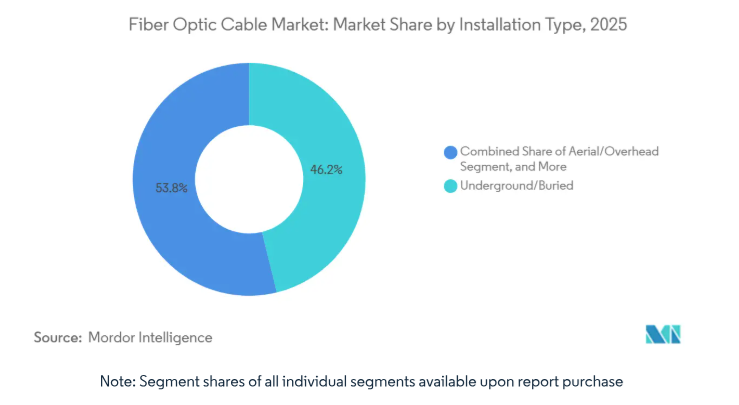

- - За типом прокладання підземні та заглиблені лінії займали 46.19% світового доходу у 2025 році, проте прогнозується, що підводні маршрути демонструватимуть найшвидший середньорічний темп зростання на рівні 10.89% до 2031 року.

- - За галузями кінцевих споживачів телекомунікації займали 60.23% доходу у 2025 році, тоді як центри обробки даних зафіксували найвищий прогнозований середньорічний темп зростання на рівні 10.57%, що свідчить про різкий зсув попиту в бік гіпермасштабних операторів.

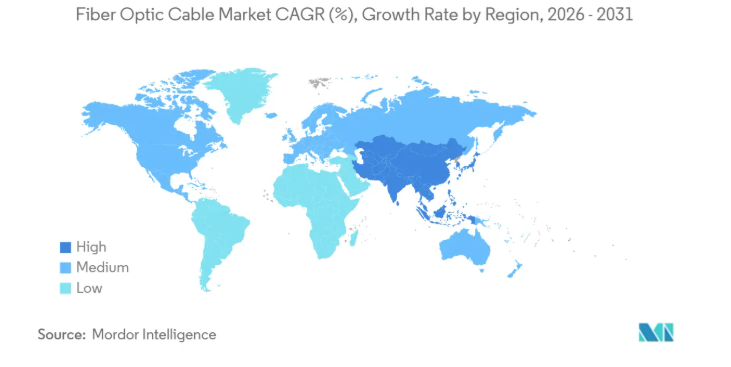

- - За географічним розподілом на Азіатсько-Тихоокеанський регіон припадало 35.84% доходу у 2025 році; прогнозується, що Близький Схід стане регіоном із найшвидшим зростанням із середньорічним темпом зростання 10.91% до 2031 року.

Примітка: Дані щодо обсягу ринку та прогнози, наведені в цій статті, отримано за допомогою власної системи оцінювання компанії Mordor Intelligence, оновленої з урахуванням останніх доступних даних та аналітичних висновків станом на січень 2026 року.

- - Зростання проникнення високошвидкісного Інтернету та зростання глобального трафіку даних.

- - Прискорене розгортання мереж 5G та впровадження технологій FTTx з глибоким покриттям оптоволоконними мережами.

- - Зростання попиту на міжмережеві з'єднання гіпермасштабних центрів обробки даних.

- - Державні програми розгортання широкосмугового доступу в сільській місцевості та забезпечення цифрової інклюзії.

- - Диверсифікація підводних маршрутів для забезпечення геополітичної стійкості.

- - Тенденція до екологічної стійкості: заміна міді на скловолокно з низьким рівнем викидів вуглецю.

У 2025 році глобальний IP-трафік зріс до 4,8 зетабайтів і за прогнозами, до 2028 року перевищить 7,2 зетабайтів, що призведе до перевантаження застарілих мідних ліній зв’язку та стимулюватиме перехід на оптоволоконні мережі на «останній милі». У 2025 році рівень проникнення оптоволоконного зв'язку в японських домогосподарствах перевищив 85%, що спонукало операторів до модернізації мереж за принципом «оптоволокно до кімнати» (FTT-R) для усунення вузьких місць у будівлях. У 2025 році компанія Telkom Indonesia розгорнула 12 мільйонів нових оптоволоконних підключень, розширивши покриття на приміські зони, де мобільні мережі не могли задовольнити потреби у пропускній здатності для віддаленої роботи. Автоматизація виробництва преформ дозволила скоротити виробничі витрати на 15% у період з 2024 по 2025 рік, покращивши рентабельність проектів та прискоривши розгортання мереж. Вимоги щодо відкритого доступу, передбачені Європейським кодексом електронних комунікацій, ще більше знижують бар'єри для дрібних інтернет-провайдерів, сприяючи конкурентному розгортанню мереж.

Радіостанції 5G середнього діапазону потребують затримки у магістральному каналі менше 10 мілісекунд, яку може забезпечити лише виділене оптоволокно. У 2025 році компанія China Mobile ввела в експлуатацію 1,2 мільйона базових станцій 5G з оптоволоконним підключенням, розмістивши оптичну інфраструктуру на відстані до 500 метрів від кожної вежі. Придбання компанією T-Mobile USA регіональних міських оптоволоконних мереж дозволило скоротити витрати на оренду «темного» оптоволокна на 20% та перенаправити капітал на розширення мережі 5G у сільській місцевості. Архітектури з глибоким проникненням оптоволокна витісняють системи розподілених антен у переповнених центральних районах міст, оскільки дозволяють відмовитися від дорогих ретрансляторів та спрощують експлуатацію. Будівельні норми в Південній Кореї та Сінгапурі тепер визначають підключення до бордюру/розподільчої шафи FTTC як мінімальний стандарт для нового житла, що забезпечує стабільний довгостроковий попит.

Попит на міжцентрові з'єднання для гіпермасштабних центрів обробки даних.

У 2025 році оператори гіпермасштабних центрів обробки даних ввели в експлуатацію 180 ГВт нових потужностей, що на 35 % перевищило показник 2024 року; кожен кампус потребував виділених волоконно-оптичних трас для забезпечення резервування та наднизької затримки. У 2025 році компанія AWS запустила підводний кабель Fastnet, скоротивши затримку між Вірджинією та Дубліном до рівня нижче 60 мілісекунд. Впровадження компанією Microsoft у виробництво порожнистого оптоволокна на маршрутах у Великобританії забезпечило скорочення затримки на 30% для робочих навантажень у режимі реального часу. Стрічкові кабелі з 3456 волокнами на оболонку, які до 2024 року були недоступні у продажу, тепер є стандартом у багатьох нових будівлях, що дозволяє максимально ефективно використовувати кабельні канали та уникнути дорогого оновлення кабельних каналів. Нормативні вимоги щодо зберігання даних у Європейському Союзі та на Близькому Сході змушують гіпермасштабовані компанії закуповувати оптоволоконні канали в межах регіону, що ще більше підвищує регіональний попит.

У 2025 році Міністерство сільського господарства США виділило 1.7 млрд доларів у вигляді грантів в рамках програми ReConnect, надавши пріоритет розгортанню оптоволоконних мереж до кінцевих споживачів у районах з низьким рівнем доходів. Індійська компанія BharatNet до кінця 2025 року підключила до оптоволоконної мережі 250000 сільскіих рад, що дозволило надавати послуги телемедицини та цифрових платежів у селах, які раніше не мали доступу до Інтернету. У 2025 році Австралія субсидувала підключення до оптоволоконної мережі 1200 віддалених громад, що дозволило вдвічі знизити витрати на життєвий цикл на одне приміщення порівняно з супутниковими альтернативами. Велика Британія зобов'язала забезпечити симетричну гігабітну пропускну здатність для всіх об'єктів, що фінансуються урядом, починаючи з 2026 року, відмовившись від гібридних волоконно-мідних архітектур. Субсидії відкривають конкурентні тендери для регіональних гравців, які тепер можуть реально кинути виклик закріпленим на ринку операторам.

Аналіз впливу обмежувальних заходів

- - Висока вартість будівельних робіт та складнощі з отриманням прав на використання земельних.

- - Коливання цін на сировину та обмеження поставок гелію.

- - Затримки з отриманням екологічних дозволів на прокладення підводних трас.

- - Стабілізація капітальних витрат телекомунікаційних компаній на насичених ринках мегаполісів.

Висока вартість земляних робіт та складність питань, пов’язаних із правом проходу

Роботи з риття траншей та прокладання кабельних каналів становлять до 75 % бюджетів міських проектів з розгортання оптоволоконних мереж, а дефіцит робочої сили призвів до того, що у 2025 році термін отримання дозволів у Нью-Йорку в середньому становив 14 місяців. Технологія мікротраншей, хоча й на 40 % дешевша, стикається з опором у кількох європейських містах через побоювання щодо цілісності дорожнього покриття, що змушує операторів повертатися до глибших і дорожчих земляних робіт. Повітряне розгортання є дешевшим, але плата за кріплення до стовпів у США зросла на 12% у 2025 році, що нівелює переваги у вартості. Судові спори щодо права проходу можуть затримати вихід нових конкурентів на ринок на строк до двох років у регіонах, де відсутні чіткі правила відкритого доступу, що затримує отримання доходів та збільшує витрати на відсотки.

Коливання цін на сировину та постачання гелію

У 2025 році спотові ціни на гелій злетіли до 15 доларів США за м³ у зв’язку з майже повним вичерпанням Федерального резерву гелію США, що призвело до зростання вартості преформ. Японські та китайські виробники збільшили обсяги рекуперації гелію та почали використовувати азотні суміші, щоб скоротити споживання на 20 %. Ціни на полімерні оболонки, використання яких передбачено нормами пожежної безпеки IEC, у 2025 році зросли на 8–10 %, що призвело до скорочення маржі виробників кабелів. Придбання компанією Prysmian у 2024 році заводу з виробництва преформ у Північній Америці забезпечило їй захист від стрибків спотових цін на гелій — це стратегія, яку менші конкуренти не можуть легко повторити.

Аналіз сегментів

За типом кабелю: щільність переважає над міцністю

Броньовані конструкції забезпечили 34.11 % доходу у 2025 році, оскільки морські вітроелектростанції, коридори ліній електропередач та підводні кабельні лінії вимагали механічного захисту, що забезпечило найбільшу частку ринку волоконно-оптичних кабелів для продуктів підвищеної міцності. Однак прогнозується, що стрічкові архітектури будуть зростати із середньорічним темпом зростання 10.58%, що значно перевищує загальний ринок волоконно-оптичних кабелів, оскільки оператори центрів обробки даних прагнуть скоротити час з'єднання та підвищити ефективність заповнення кабельних каналів. Стрічковий кабель Corning, що згортається в рулон, дозволяє розмістити 3456 волокон у 2-дюймовому каналі, що є революційним рішенням для перевантажених міських трас. Масове з'єднання методом плавлення скорочує трудомісткість на 70%, що є критично важливим показником в умовах хронічної нестачі технічних фахівців, а одномодове скло, стійке до згинів, зменшує ризик розриву під час прокладання з високою щільністю.

Окрім гіпермасштабних середовищ, стрічкові конструкції завойовують популярність у сільських проектах, де підрядники віддають перевагу будівництву з стислими термінами, що фінансується грантами з жорсткими строками виконання. Водночас броньовані варіанти залишаються незамінними для підводного прокладання та в суворих умовах місцевості; у 2025 році компанія Nexans поставила 450 км кабелю з подвійним бронюванням для вітроенергетичного хабу в Північному морі, щоб витримати удари траулерів та абразивне зношування на морському дні. Як результат, обсяг ринку волоконно-оптичних кабелів для броньованих ліній продовжуватиме зростати, хоча й повільніше, ніж у випадку стрічкових кабелів високої щільності.

За типом волокон: одномодові волокна залишаються домінуючими, тоді як багатомодові набирають популярність

Багатомодове волокно й надалі використовується для внутрішньокампусних з’єднань на короткі відстані, проте в оптичних модулях 400G та 800G все частіше віддають перевагу одномодовому волокну навіть у серверних, що з часом призведе до скорочення сфери застосування багатомодового волокна. Пластикове оптичне волокно зберігає свою нішеву роль у лідарах для автомобілів та автоматизації виробництва, де його цінують за стійкість до електромагнітних перешкод, незважаючи на обмежену пропускну здатність. Загалом одномодове волокно залишатиметься домінуючим до 2031 року, але пілотні проекти мультиплексування з просторовим поділом вказують на еволюційний шлях до впровадження багатоядерних волокон у магістральних мережах надвисокої пропускної здатності.

За типом розгортання: розвиток підводних маршрутів прискорюється на тлі геополітичних процесів

На підземні та заглиблені мережі припадає 46.19 % доходу у 2025 році, що відображає розгортання мереж FTTx у містах та будівництво мереж у сільській місцевості за рахунок державних субсидій. Водночас прогнозується, що підводні системи — найдинамічніший підсегмент — демонструватимуть середньорічний темп зростання (CAGR) на рівні 10,89 %, оскільки гіпермасштабні компанії та державні хмарні сервіси шукають резервні морські маршрути. Кабель Blue-Raman від Google, який запрацює у 2025 році, оминає вузькі місця в Червоному морі та забезпечує пропускну здатність 450 Тбіт/с, сприяючи зростанню ринку волоконно-оптичних кабелів для підводної інфраструктури. Кільце 2Africa довжиною 45000 км вирівняло оптові витрати на пропускну здатність у 33 країнах, що ілюструє надзвичайну стратегічну цінність нових підводних маршрутів.

Повітряні лінії залишаються поширеними там, де поширена стовпова інфраструктура; Індія використала повітряні електростанції, щоб скоротити витрати на кілометр до 3000 доларів США на розширення BharatNet, що становить чверть від підземних альтернатив. Попит на внутрішні та відгалужувальні кабелі зростає, оскільки оператори модернізують оптоволоконне підключення до кімнат у багатоквартирних будинках, використовуючи скло, нечутливе до вигину, яке витримує радіус 5 мм без штрафів за затухання.

Хоча на телекомунікаційних операторів і надалі припадає значна частка доходів у 2025 році (60.23 %), їхні витрати стабілізуються, особливо на насичених ринках великих міст. Натомість центри обробки даних та хмарні провайдери демонструють висхідну динаміку, маючи стабільний прогнозний середньорічний темп зростання на рівні 10.57%. Це зростання проявляється у розширенні міжрегіональної реплікації та мережі периферійних вузлів. Зокрема, Amazon Web Services (AWS) зробила значний крок у 2025 році, ввівши в експлуатацію 28 нових кластерів, кожен з яких оснащений виділеними магістральними лініями з стрічковим волокном, що підкреслює агресивну стратегію розширення компанії.

Окрім телекомунікацій, попит у галузі виробництва волоконно-оптичних кабелів стимулюють найрізноманітніші сектори. Компанії комунального господарства, оборонної промисловості, промислової автоматизації, охорони здоров’я, а також нафтогазової галузі дедалі частіше використовують волоконну оптику в критично важливих системах. Це — від «розумних» енергомереж та авіаційної електроніки до контурів управління технологічними процесами та робочих процесів медичної візуалізації в режимі реального часу. Підкреслюючи цю тенденцію, німецькі оператори енергомереж у 2025 році зробили значний крок, проклавши 12 000 км оптоволокна вздовж високовольтних коридорів, що мало на меті забезпечити виявлення несправностей з точністю до мілісекунди.

Аналіз географічного розподілу

Азіатсько-Тихоокеанський регіон залишився найбільшим на який припадає 35.84 % доходу у 2025 році, оскільки вимоги Китаю щодо підключення оптоволокна до кімнат, розширення індійської мережі BharatNet та модернізація внутрішньобудинкових мереж у Японії забезпечили стабільний попит на великі обсяги. Розгортання компанією China Mobile 1,2 млн підключених до оптоволоконної мережі 5G-сайтів підкреслює перевагу в масштабах, якою користуються оператори регіону. Підключення сіл до мережі BharatNet скоротило середній час простою кіосків, що підвищило рентабельність інвестицій у проект та сприяло виділенню додаткових державних коштів.

Близький Схід є регіоном із найшвидшим зростанням — середньорічний темп зростання (CAGR) до 2031 року становитиме 10.91 %. Програми Саудівської Аравії «NEOM» та «Vision 2030», вимога ОАЕ щодо підключення до оптоволоконної мережі на рівні окремих об’єктів, а також нові кластери центрів обробки даних в Єгипті забезпечать підключення 450000 нових об’єктів до оптоволоконної мережі у 2025 році. Спільне підприємство CommScope з будівництва складального заводу в Ер-Ріяді є прикладом локалізації ланцюга поставок для задоволення цього стрімкого зростання попиту.

У Північній Америці та Європі спостерігається зростання на рівні середніх однозначних цифр. Насиченість ринків у густонаселених мегаполісах компенсується грантами програми USDA ReConnect та проектами в рамках Закону про гігабітну інфраструктуру у Східній Європі. У 2025 році середня вартість розгортання мереж у сільських районах США становила 8500 доларів США на об’єкт, що забезпечує нижчі витрати протягом життєвого циклу порівняно з конкуруючими бездротовими або супутниковими рішеннями. У Південній Америці основна увага приділяється Бразилії та Аргентині, де модернізація міських мереж за технологією «оптоволокно до будівлі» витісняє коаксіальні мережі; лише компанія Vivo додала 8 мільйонів ліній FTTH у 2025 році.

Траєкторія розвитку Африки залежить від нових «мокрих» кабелів та внутрішніх транспортних коридорів. Система 2Africa знизила оптові ціни до 60%, що дозволило місцевим інтернет-провайдерам розширити рівні послуг та стимулювало наземне будівництво з прибережних точок виходу на поверхню. У всіх регіонах ринок волоконно-оптичного кабелю отримує вигоду від конвергенції політичної підтримки цифрової інклюзії та вимог щодо суверенітету даних.

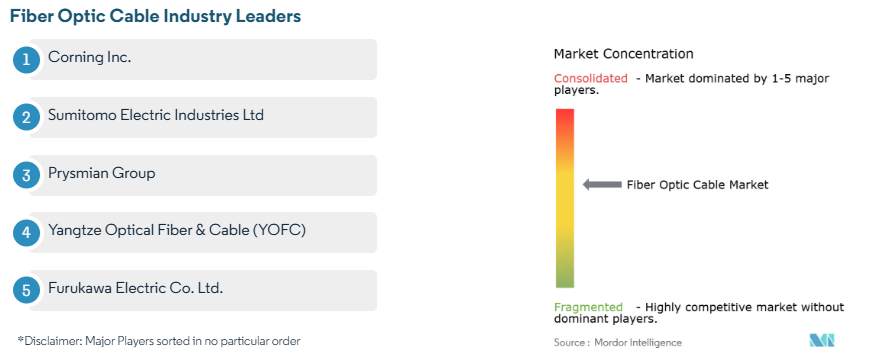

Ринок оптоволокна є помірно фрагментованим. П’ять провідних постачальників — Prysmian, Corning, Sumitomo Electric, Furukawa (нині Proterial) та YOFC — разом займають приблизно 45 % ринку за обсягом виручки у 2025 році, залишаючи значну частку для регіональних спеціалістів. Китайські виробники використовують масштаб та вертикально інтегровані потужності з виробництва преформ, щоб пропонувати ціни на 15–20 % нижчі за міжнародних конкурентів, що змушує західні компанії диференціюватися за допомогою пакетів послуг та спеціалізованих конструкцій.

Стратегічні кроки зосереджуються на вертикальній інтеграції та локалізації виробничих потужностей. Придбання компанією Prysmian північноамериканського виробника преформ захищає її від коливань цін на гелій, тоді як завод Corning в Арізоні вартістю 1 млрд доларів США дозволяє скористатися преміями в рамках програм «Build America» та «Buy America». У результаті злиття компаній у 2025 році під егідою Proterial було об’єднано 18 % світового обсягу виробництва преформ, що прискорило багатопрофільні дослідження, на які виділено 50 млрд ієн (335 млн доларів США).

Технологічні партнерства також змінюють характер конкуренції. Придбання компанією Microsoft у 2022 році компанії Lumenisity позиціонує волокно з порожнистим сердечником як преміальний варіант з низькою затримкою для хмарних міжмережевих з’єднань. Портфелі патентів на скло стійке до згинання, створюють джерела роялті для першопрохідців, ставлячи перед учасниками ринку які запізнюються бар’єри у вигляді високих витрат. Вплив органів стандартизації залишається м'якою грою влади: компанії, що беруть активну участь у робочих групах IEC та IEEE, формують технічні вимоги, які відповідають їхнім виробничим перевагам, створюючи міцні захисні бар’єри.

Останні події в галузі

- Грудень 2025 року: Група ZTT випустила кабелі з низьким рівнем димоутворення та безгалогенні кабелі, що відповідають вимогам стандарту IEC 60332-3 категорії C, призначені для використання у висотних будівлях та транспортних вузлах.

- Листопад 2025 року: компанія YOFC уклала партнерську угоду з Уханьським університетом щодо багатожильного оптоволокна з вбудованим розподіленим акустичним зондуванням, на що було виділено 120 млн юанів (16,5 млн доларів США) державного фінансування.

- Жовтень 2025 року: компанія Nexans отримала сертифікат ISO 14001 для свого заводу з виробництва підводних кабелів у місті Халден (Норвегія) після скорочення споживання води на 30% та відмови від використання небезпечних розчинників.

- Вересень 2025 року: компанія OFS представила багатомодове волокно, стійке до згинів, що підтримує Ethernet зі швидкістю 400 Гбіт на каналі довжиною 150 м, призначене для стелажів центрів обробки даних високої щільності.

Перелік основних компаній виробників оптоволоконної продукції:

Prysmian Group, Corning Inc., Sumitomo Electric Industries Ltd, Furukawa Electric Co., Ltd., Yangtze Optical Fiber and Cable (YOFC), CommScope Holding Company Inc., Fujikura Ltd., Nexans S.A., LS Cable and System Ltd., OFS Fitel LLC, Sterlite Technologies Ltd., Hengtong Optic-Electric Co. Ltd., ZTT Group, Proterial Ltd., Finolex Cables Ltd., Belden Inc., General Cable Corp., Hexatronic Group AB, HMN Tech Co., Ltd., Taihan Fiberoptics Co., Ltd.

Джерело: Mordor Intelligence.

Leave a Reply Cancel Reply